|

|

АнализосновныхфинансовыхкоэффициентовипоказателейРасчетианализосновныхфинансовыхкоэффициентовпроизводитсянаоснованииданныхбухгалтерскойотчетности(Форма№1«Бухгалтерскийбаланс»иФорма№2«Отчетоприбыляхиубытках»). 1.1. Оценкавеличинычистыхактивовпредприятия. Размерчистыхактивовпозывает,какаястоимостьактивовпредприятия(каквнеоборотных,такиоборотных)обеспеченасобственнымисредствамикомпанииихарактеризуеткапиталкомпании(средствавладельцевкомпанииизаработанныесредства(прибыль,резервныйкапиталит.д.)). ЧистыеактивыпредприятияК1 -эторасчетнаявеличина,определяемаякакразностьмеждустоимостьюактивовкомпаниииееобязательствами: К1=Разд.I(стр.190)-(фактическиезатратыповыкупусобственныхакций)+Разд.II(стр.290)-(задолженностьучастниковиучредителейповзносамвуставныйкапитал)-Разд.IV(стр.590)-(Разд.V(стр.690)-ст.Доходыбудущихпериодов(стр.640)). Расчетуказанногопоказателяпроизводитсявсоответствиис«Порядкомоценкистоимостичистыхактивовакционерныхобществ»,утвержденногоПриказомМинфинаРоссиииФКЦБРоссииот29января2003г.№10н/03-6/пз.Данныйпоказательрассчитываетсяпутемвычитания изсуммыактивов,вкоторуювключаетсяденежноеинеденежноеимущество(основныесредстваииныевнеоборотныеактивы,кромезадолженностиучастниковпоихвкладамвуставныйкапитал,дебиторскаязадолженность,запасыизатраты,денежныесредствипрочиеактивы), суммобязательствкомпании (долгосрочныеикраткосрочныеобязательства,кредиторскаязадолженность,прочиерасчетыипассивы,заисключениемсуммпостатьям«резервыпосомнительнымдолгам»,«доходыбудущихпериодов»). Положительноезначениеуказанногопоказателяговоритоналичиисобственныхсредствкомпаниииотносительнойфинансовойустойчивостикомпании.Ростданногопоказателявдинамикеговоритобуспешностидеятельностикомпаниизапрошедшийпериод. 1.2. Оценкапоказателейликвидностиактивовпредприятия. Ликвидность-этоспособностьпревращатьсвоиактивывденьгидляпокрытиявсехнеобходимыхплатежейпомеренаступлениясроковплатежапоним.Дляоценкирискаликвидностианализируютсякоэффициентыликвидности,которыепозволяютопределитьспособностьпредприятияоплатитьсвоикраткосрочныеобязательствавтечениеотчетногопериода.Восновеихрасчеталежитсопоставлениеразличныхэлементовоборотныхсредствпредприятиясегократкосрочнойзадолженностью. Средипоказателейликвидностидляцелейданногоанализанаиболееважнымявляетсякоэффициенттекущейликвидности(общийкоэффициентпокрытия). Коэффициенттекущейликвидности(общийкоэффициентпокрытия)К2 являетсяобобщающимпоказателемплатежеспособностипредприятияирассчитываетсякакотношениекраткосрочныхактивов(разделIIбухгалтерскогобаланса)ксуммекраткосрочныхобязательств(разделVбухгалтерскогобаланса):

Разд.II(стр.290)К2=---------------------------------------------- Разд.V(стр.690)-(стр.640+стр.650)

ДлярасчетаК2предварительнопроизводитсякорректировкагруппстатей«краткосрочныефинансовыевложения»и«дебиторскаязадолженность,платежипокоторойожидаютсявтечение12месяцевпослеотчетнойдаты»путемснижениясуммнаразмердебиторскойзадолженности,нереальнойдлявзыскания,ивложенийвнеликвидныеценныебумагиинеплатежеспособныепредприятия. Коэффициенттекущейликвидностихарактеризуетвозможностьпогашениякраткосрочныхобязательствипоказывает,вкакоймеретекущаязадолженностьпредприятияпокрываетсятекущимиактивами. Значениеданногопоказателя,находящеесявпределахот1до2,5,свидетельствуетобустойчивойплатежеспособностипредприятиявкраткосрочнойперспективе. Прикоэффициентетекущейликвидностименьше1-суммаимеющихсяликвидныхактивовпредприятияменьшезадолженности,срочнойкпогашению.Платежеспособностьтакихпредприятийоцениваетсякакнедостаточная,итребуетболееглубокогоизученияпричинтакогосоотношения. ЕсливеличинаК2непревышаетзначения0,7,токредитованиетакихпредприятийдолжнопроизводитьсянаосновевзвешенногоподходакрискамиобеспечению. 1.3.Оценкапоказателейфинансовойустойчивости. Финансоваяустойчивостьявляетсяоднимизосновныхкритериевплатежеспособностипредприятия.Степеньфинансовойустойчивостипредприятияопределяетсяэффективнымформированием,распределениемииспользованиемфинансовыхресурсовпредприятия,иоцениваетсяобеспеченностьюсобственнымисредствамиисоотношениемсобственногоизаемногокапитала,какисточниковформированияактивовпредприятия. КоэффициентобеспеченностисобственнымисредствамиК3 определяетсякакотношениесобственныхсредств(итогразделаIIIбаланса)завычетомIразделабалансаковсейсуммеоборотныхактивов(итогразделаIIбаланса):

Разд.III(стр.490)-Разд.I(стр.190) К3=-------------------------------------------------------------------- Разд.II(стр.290) КоэффициентсоотношениясобственныхизаемныхсредствК4определяетсякакотношениесобственныхсредств(итогразделаIIIбаланса)ковсейсуммеобязательствпопривлеченнымзаемнымсредствам(итогразделовIVиVбалансазавычетомстрок640(«доходыбудущихпериодов»)и650(«резервыпредстоящихрасходов»)):

Разд.III(стр.490) К4=-------------------------------------------------------------------------------- Разд.IV(стр.590)+Разд.V(стр.690)-(стр.640+стр.650)

ЧисловоезначениекоэффициентаК4характеризуетспособностьпредприятияформироватьопределеннуючастьзапасовизатратзасчетсобственныхсредств,атакжепоказывает,какраспределяетсярискмеждувладельцамипредприятия(акционерами)иегокредиторами. 1.4.Оценкапоказателейрентабельностидеятельности. Показателирентабельностихарактеризуютэффективностьфинансовойипроизводственнойдеятельностипредприятиязаотчетныйпериод.Показателирентабельностиопределяютсявпроцентахилидолях. РентабельностьпродажК5 дляторговыхпредприятий: Прибыльотреализациистр.050формы№2----------------------------------,илиК5=------------------------ выручкаотреализациистр.010формы№2 РентабельностьпроизводстваК5 дляпромышленныхпредприятий: Прибыльотреализациистр.050формы№2 -------------------------------илиК5=----------------------------Полнаясебестоимостьстр.020+стр.030+стр.040реализованнойпродукцииформы№2 НормативныезначенияпоказателейК1,К2,КЗ,К4,К5: К1-больше0 К2-1,0-2,0 КЗ-0,1 К4-1,0-длявсехзаемщиков,кромепредприятийторговли 0,6-дляпредприятийрозничнойторговли 0,7-дляпредприятийоптовойторговли К5-0,15-дляторговыхпредприятий 0,12-дляпромышленныхпредприятий Оценкарезультатоврасчетовпятикоэффициентовзаключаетсявприсвоениизаемщикукатегориипокаждомуизэтихпоказателейнаоснованииихсравненияснормативнымизначениямисогласнотабл.2.2.1.

Таблица2.2.1Разбивкапоказателейнакатегориивзависимостиотихфактическихзначений

Далееопределяетсясуммабалловпоэтимпоказателямвсоответствиисихвесами: Б=0,1*КатегорияК1+0,42*КатегорияК2+0,11*КатегорияКЗ++0,16*КатегорияК4+0,21*КатегорияК5 Этоудобноделатьвтаблицеследующеговида:

Заключительнымэтапомрейтинговойоценкифинансовогосостоянияявляетсяопределениеклассазаемщика.Установленытриклассазаемщиков: первыйкласс -предприятиеимеетхорошеефинансовоесостояние; второйкласс -предприятиеимеетсреднеефинансовоесостояние; третийкласс -предприятиеимеетплохоефинансовоесостояние. КлассзаемщикаопределяетсянаосновесуммыбалловБпопятиосновнымпоказателям. ПриполномсоответствиизначенийфинансовыхкоэффициентовминимальнымнормативнымуровнямсуммабалловБвлияетнаклассзаемщикаследующимобразом: 1 < Б<1,21- заемщикможетбытьотнесенкпервомуклассу1; 1,21 < Б < 2,42 -ковторомуклассу2; Б>2,42 -ктретьемуклассу. Далееопределенныйтакимобразомклассзаемщикакорректируетсянаоснованиидополнительногоанализапоказателейфинансовогосостояниязаемщика(п.2)икачественногоанализакредитоспособности(п.3).Приотрицательномвлиянииэтихфакторовклассзаемщикаможетбытьснижен. 2.Дополнительныйанализпоказателейфинансовогосостояниязаемщика. Дополнительноканализурассчитанныхкоэффициентоврекомендуетсяпровестианализрядапоказателей,позволяющихполучитьдополнительныеважнейшиехарактеристикифинансовогосостоянияпредприятия. 2.1.Анализрискасниженияделовойактивности. Коэффициентыделовойактивностипозволяютпроанализировать,насколькоэффективнопредприятиеиспользуетсвоисредства.Как 1Суммабалловрассчитанасдопущениями,чтовсекоэффициентыотносятсяк1категории,илиК2,К3,К4,К5-кпервой,аК1-ковторой. 2Суммабалловрассчитанасдопущениями,чтокоэффициентыК1,К2,К3могутотноситьсяковторойкатегории,аК4иК5-ктретьейправило,кэтойгруппеотносятразличныепоказателиоборачиваемости,таккакскоростьоборотасредств,т.е.скоростьпревращенияихвденежнуюформу,оказываетнепосредственноевлияниенаплатежеспособностьпредприятия. Дляпоказателейоборачиваемостинеустанавливаютсяоптимальныеиликритическиезначенияввидубольшойзависимостиэтихзначенийотспецификипредприятия,отраслевойпринадлежностиидругихконкретныхусловий. Оценкарезультатоврасчетовэтихпоказателейоснована,главнымобразом,насравненииихзначенийвдинамике.Показателиоборачиваемостииспользуютсядляобщейхарактеристикиирассматриваютсякакдополнительныекуказаннымвышепятиоценочнымпоказателям. Оборачиваемостьразныхэлементовоборотныхактивовикредиторскойзадолженностирассчитываетсявднях,исходяизобъемасреднедневныхпродаж(однодневнойвыручкиотреализации). Объемсреднедневныхпродажрассчитываетсяделениемвыручкиотреализацииначислоднейвпериоде(90,180,270или360). Средние(запериод)величиныоборотныхактивовикредиторскойзадолженностирассчитываютсякаксуммыполовинвеличиннаначальнуюиконечнуюдатыпериодаиполныхвеличиннапромежуточныедаты,деленныеначислослагаемых,уменьшенноена1. Оборачиваемостьоборотныхактивов: средняястоимостьоборотныхактивов(постр.290баланса) объемсреднедневныхпродаж Оборачиваемостьзапасов: средняястоимостьзапасов(стр.210баланса) объемсреднедневныхпродаж Оборачиваемостьдебиторскойзадолженности: средняястоимостьдебиторскойзадолженности(постр.230+240баланса) объемсреднедневныхпродаж Несмотрянато,чтодляанализакоэффициентаоборачиваемостидебиторскойзадолженностинесуществуетдругойбазысравнения,кромесреднеотраслевыхкоэффициентов,этотпоказательполезносравнитьскоэффициентомоборачиваемостикредиторскойзадолженности.Такойподходпозволяетсопоставитьусловиякоммерческогокредитования,которымипредприятиепользуетсяудругихкомпаний,стемиусловиямикредитования,которыепредприятиепредоставляетдругимпредприятиям. Оборачиваемостькредиторскойзадолженности: средняястоимостькредиторскойзадолженности(постр.620) объемсреднедневныхпродаж Сточкизренияфинансовойустойчивостипредприятиядебиторскаяикредиторскаязадолженностисучетомихоборачиваемостидолжныбытьуравновешены.Аналогичнопринеобходимостимогутбытьрассчитаныпоказателиоборачиваемостидругихэлементовоборотныхактивов(готовойпродукции,незавершенногопроизводства,сырьяиматериалов). 2.2.Анализсостоянияоборотныхактивов. Впроцессеуглубленногоанализанеобходимоопределитьструктуруоборотныхактивовиееизменениепостепениликвидности: -абсолютноликвидные-денежныесредства; -быстрореализуемые-краткосрочныефинансовыевложения,беспрепятственнопринимаемыекучетубанками;бесспорнаядебиторскаязадолженность,подлежащаяпогашению(дебиторскаязадолженностьпредприятийснормальнымфинансовымположением);быстрореализуемыетовароматериальныеценности(производственныезапасы,готоваяпродукция,пользующаясяспросом); -медленнореализуемые-продукцияпроизводственно-техническогоназначения,незавершенноепроизводство,расходыбудущихпериодов; -труднореализуемые-залежалыепроизводственныезапасы;дебиторскаязадолженностьпредприятий,находящихсявтяжеломфинансовомположении;готоваяпродукция,непользующаясяспросом. Значительныйудельныйвесмедленноитруднореализуемыхоборотныхактивовиегоувеличениеприводяткухудшениюфинансовогоположенияпредприятия,представляяугрозуегофинансовойустойчивости. Необходимооценитьтенденциюизменениясоотношенийтруднореализуемыхоборотныхактивовиобщейвеличиныоборотныхактивов,атакжетрудно-ибыстрореализуемыхоборотныхактивов.Тенденциякростуданныхсоотношенийуказываетнаснижениеплатежеспособностипредприятия. Следуетучитывать,чтогруппировкаоборотныхактивовнатрудно-ибыстрореализуемыенеможетбытьпостоянной,онаменяетсясизменениемконкретныхэкономическихусловий.Например,вусловияхнестабильностиснабженияиповышениятемповинфляциипредприятиезаинтересовановложитьденежныесредствавпроизводственныезапасыидругиевидытоварно-материальныхценностей,имеющихстабильныйрострыночныхцен,чтодаетоснованиепричислитьихкбыстрореализуемымактивам. 2.3.Анализкраткосрочнойзадолженности. Впроцессеанализаопределяютструктурузадолженностиитенденцииееизмененияпоследующимнаправлениям: 1)краткосрочныекредитыбанков; 2)краткосрочныезаймы; 3)кредиторскаязадолженность,втомчисле: -затоварыиуслуги; -пооплатетруда; -порасчетампосоциальномустрахованиюиобеспечению; -поплатежамвбюджет; -прочимкредиторам. Затемпроводитсягруппировкакаждоговидазадолженностипосрокамееобразования: -до1месяца; -от1до3месяцев; -от3до6месяцев; -более6месяцев. Такаягруппировкапозволяетопределитьвеличинупросроченнойзадолженности,ееудельныйвесвобщейвеличинекраткосрочнойзадолженностииееизменениевтечениеанализируемогопериода. Всоставепросроченнойзадолженностинеобходимоопределитьудельныйвесзадолженностипередбанкамипополученнойссуде,поплатежамвбюджет,передорганамисоциальногострахованияиобеспечения. Ростдолиэтойзадолженностивсоставепросроченныхобязательствсвидетельствуетоналичииупредприятиясерьезныхфинансовыхзатруднений. Вцеляхуглубленияанализадвижениякредиторскойзадолженностиифинансовогосостояниянеобходимовыявитьипроанализироватьдинамикунеоправданнойкредиторскойзадолженности.Кнеоправданнойкредиторскойзадолженностиотноситсязадолженностьпоставщикампонеоплаченнымвсрокрасчетнымдокументам.Еслиузаемщикаимеетсятолькокредиторскаязадолженностьпоставщикампонеотфактурованнымпоставкамиакцептованнымрасчетнымдокументам,сроккоторыхненаступил,тофинансовоесостояниезаемщикаможнорасцениватькакустойчивое,таккакэтазадолженностьнеотноситсякнеоправданной. 2.4.Анализдебиторскойзадолженности. Впроцессеанализаустанавливаютсрокивозникновениязадолженности,выявляютнормальнуюинеоправданнуюзадолженность.Нафинансовоесостояниезаемщикавлияетнесамоналичиедебиторскойзадолженности,аееразмер,движениеиформа(т.е.чемвызванаэтазадолженность). Кнеоправданнойзадолженностиотноситсязадолженностьпопретензиям,повозмещениюматериальногоущерба(недостачи,хищения,порчаценностейидр.).Неоправданнаядебиторскаязадолженностьпредставляетсобойформунезаконногоотвлеченияоборотныхсредствинарушенияфинансовойдисциплины. 3.Качественныйанализ. Качественныйанализкредитоспособностиоснованнаиспользованииинформации,котораянеотражаетсявофициальнойбухгалтерскойотчетностипредприятия,атакжеинформации,котораянеможетбытьвыраженавколичественныхпоказателях.Дляпроведениятакогоанализаиспользуютсясведения,какпредставленныесамимюридическимлицом,такиполученныеиздругихисточников.Вкачестветакихисточниковмогутбытьиспользованы:статистическиеданные,публикуемыевсредствахмассовойинформации,информация,получаемаяпосетиИнтернет,данныенезависимыхиспециализированныхучрежденийиагентств,доступныеаналитическиематериалыинвестиционныхкомпанийит.п. Качественныйанализохватываетследующиегруппыфакторов: -Производственныеиотраслевыефакторы(состояниерынкавотрасли,уровеньконкуренции,тенденцииразвитияотрасли,технологическиефакторы,качествоуправлениянапредприятии,региональныеособенностидеятельности,наличиелицензированиядеятельности,экологическиетребования,ипрочиефакторы,ограничивающиепроизводственнуюдеятельность); -Коммерческиефакторы(измененияспроса,потеряключевыхконтрагентов,колебанияценнапродукцию,измененияценнасырьеикомплектующие,увеличениеиздержекобращения,конкурентнаяборьба); -Факторы,связанныесфинансовойдеятельностьюпредприятия(отвлечениезначительныхфинансовыхиматериальныхресурсоввпроекты,несвязанныесосновнойдеятельностью,неграмотнаяфинансоваяполитика,втомчислевотношенииисчисленияиуплатыналогов,наличиезначительныхнепредвиденныхрасходов(например,судебныхисков),участиевнеэффективныхисомнительныхпроектах,потерязначительныхвложенийвценныебумаги,неустойчивыефинансовыеинституты,невозможнаяквзысканиюдебиторскаязадолженности,низкаяликвидностьактивовипрочиефакторы). 4.Присвоениеоценкифинансовогосостояниязаемщику. Присвоениеоценкифинансовогосостояниязаемщику-юридическомулицупроизводитсянаоснованиирейтинговойоценки-суммыбалловБ(п.1).Даннаяоценкаможетбытьскорректировананаоснованиидополнительногоанализапоказателейфинансовогосостояниязаемщика(п.2),качественногоанализакредитоспособности(п.3),анализаденежныхпотоковиостатковсредствнасчетах,анализафинансовыхплановибизнес-проектов. Корректировкаоценкифинансовогосостояниязаемщикапроизводитсясотрудникомподразделения,инициирующегооперацию,подлежащуюоценке,взаключении,содержащеммотивированноеобоснованиетакойоценки,иутверждаетсяруководителямиданногоподразделения.

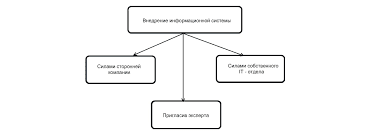

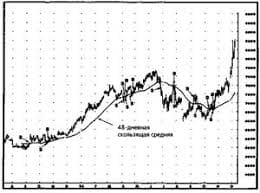

Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам...  Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|