|

|

III.ОпределениегодовыхиздержекпредприятияСтр 1 из 2Следующая ⇒ I.Описаниепредприятия

1.1 Предприятие - Станциятехобслуживания 1.2 ООО "Автосервис",уставнойкапитал - 500000руб. 1.3Видывыполняемойдеятельности - Оказаниеуслугподиагностике,ТОиремонтуавтомобилей 1.4 Видыоказываемыхуслуг Перваяуслуга - Шиномонтаж; Втораяуслуга - Автомойка. 1.5 Переченьприобретаемогооборудования,инструментовизапасныхчастей Попервойуслуге: · Стенддлямонтажа-демонтажашин - 100000руб. · Наборинструментов - 5000руб. · Запасныечасти - 10000руб. Повторойуслуге: · УстановкаKARCHER - 25000руб. · Наборинструментов - 5000руб. · Расходныематериалы - 15000руб. 1.6 Строительствозданий Примемплощадьзданияравной100м2 Стоимостьодногоквадратногометрасоставляет20000руб. Тогдазатратынастроительствосоставят:

Сзд=100*20000*1,25=2500000руб.,

Где25%отстоимостисоставляюттранспортныерасходыидоведениедоэксплуатации. 1.7 Итогокапитальныхвложений:

КВ=2500000+100000+5000+10000+25000+5000+15000=2660000руб.

1.8 Оборотныесредствавчастифондаобращений Примемфондыобращенийравными25%, Капитальныевложенияравными75%отобщегообъемаинвестиций Тогда:

Фобр=2660000*25/75=2660000/3=886667руб.

1.9 Итогообщийобъеминвестиций:

И=КВ+Фобр=2660000+886667=3546667руб.

1.10 Источникиинвестиций: Примем95% - собственныесредства3346667руб. 5% - кредит200000руб.

II.Режимработыпредприятия

2.1Фондрабочеговремени Фондрабочеговремени:

где Дк - календарныедни; Дв - выходныедни; Дпр - праздничныедни; Дотп - отпускныедни; Дбол - дниболезни; Дг - гос. обязательства; tпр - продолжительностьрабочеговременивсутки

2.2Трудоемкостьуслуг Примемтрудоемкостьпервойуслугитр=2часа, трудоемкостьвторойуслугитр=1,5часа. 2.3Количествоуслугвгод

N=ФРВ/тр

Попервойуслуге:

N=3003/2=1500услуг;

Повторойуслуге:

N=3003/0,5=6000услуг.

III.Определениегодовыхиздержекпредприятия

Принимаемобщееколичествоработников: · Слесарьпоремонтуавтомобилей - 2чел,4разряд · Директор (учредитель,главныйбухгалтер) - 1чел,12разряд. 3.1Оплататрудаслесарей

ФЗПг= (ОЗП+ДЗП+Нб) *Рк

Основнаязаработнаяплата:

ОЗПг=Фрв*а,

Гдеа - тарифнаяставка. Дляпервойуслуги:

ОЗПг1=3003*69,54=208828,62руб.

Длявторойуслуги:

ОЗПг2=3003*70,14=210630,42руб.

Дополнительнаязаработнаяплата:

ДЗП=Кпер*ОЗП - ОЗП,

Кпер - перерасчетныйкоэффициент

Кпер=1+ (Дотп+Дбол+Дго) /Др, Кпер=1+ (24+7+0) /273=1,13 ДЗП1=1,13*208828,62 - 208828,62=27147,72руб. ДЗП2=1,13*210630,42 - 210630,42=27381,95руб.

Надбавказасверхурочнуюработу:

Нб’=0,375*ОЗП

Надбавказасовмещениепрофессий:

Нб’’=0,3*ОЗП

Примемнадбавкиравными0%. Тогда

ФЗПг=1,5 (ОЗП+ДЗП+Нб’+Нб’’),

Где1,5 - районныйкоэффициентдляРеспубликиБурятия

ФЗПг1= (208828,62+27147,72+0+0) *1,5=353964,51руб. ФЗПг2= (210630,42+27381,95+0+0) *1,5=357018,56руб. ФЗПмес1=353964,51/12=29497,04руб. ФЗПмес2=357018,56/12=29751,55руб.

Налогнадоходфизическихлиц:

НДФЛ=0,13*ФЗПг, НДФЛ1=0,13*353964,51=46015,39руб. НДФЛ2=0,13*357018,56=46412,41руб.

Наруки:

ФЗПмес1-НДФЛмес1=29497,04 - 46015,39/12=25662,42руб. ФЗПмес2-НДФЛмес2=29751,55 - 46412,41/12=25883,85руб.

3.2Отчислениянасоциальныенужды:

ЕСН=0,14*ФЗПг ЕСН1=0,14*353964,51=49555,03руб. ЕСН2=0,14*357018,56=49982,60руб.

3.3Амортизацияоборудования

АО=Na*Сперв,где

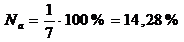

Сперв - первоначальнаястоимостьоборудования, Na - нормаамортизации Принимаемсрокслужбыоборудованияравным7лет.

АО1=0,1428*100000=14280,00руб. АО2=0,1428*25000=3570,00руб.

3.4Затратынасодержаниеоборудования (5-15%) Принимаемзатратынасодержаниеоборудованияравными5%отегостоимости

Зтотр=0,1*Собор Зтотр1=0,1*100000=10000руб. Зтотр2=0,1*25000=2500руб.

3.5Стоимостьзапасныхчастей СтоимостьприобретаемыхзапасныхчастейсучетомНДС: Спр1=10000руб. Спр2=15000руб. Стоимостьзапасныхчастейсучетомторговойнаценки:

Сзч1=10000*2,0=20000руб. Сзч2=15000*2,0=30000руб.

3.6Затратынаспецодежду Зсо1=1500руб. Зсо2=1500руб. 3.7Канцелярскиерасходы Зканц1=900руб. Зканц2=900руб. 3.8Затратынаэлектроэнергию

Зэ/э=N*T*η*Ц,

Где: N - потребляемаямощность T - времяработыоборудования η - коэффициентнеравномерности0,5 Ц–цена

Зэ/э1=3*3003*0,5*3,1=13963,95руб. Зэ/э2=2*3003*0,5*3,1=9309,30руб.

3.9Итогопеременныегодовыеиздержки:

Спергод1=414608,46руб. - 51% Спергод2=404797,86руб. - 49% Спергод=819406,32руб.

IV.Ценообразование

4.1Затратныйметод Постоянныегодовыеиздержки (накладныерасходы) 4.1.1 ФЗПдиректора: 4.1.2 ОЗП=5100*12=61200,00руб. ДЗП=61200*0,1=6120,00руб. Пр=0,4*П=0,4*500000,00=200000,00руб. ФЗПг= (61200,00+6120,00+280000,00) *1,5=400980,00руб.

Общийфондзаработнойплаты:

ФЗПгобщ=353964,51+357018,56+400980,00=1111963,07руб.

4.1.3 Отчислениянасоциальныенужды: 4.1.4 ЕСН=0,14*400980,00=56137,20 руб. ОТ=0,011*400980,00=4410,78руб.

Итого: 60547,98руб. 4.1.5 Амотизациязданий ПлощадьS=100м2 Срокслужбы25-50лет Стоимость1м220000,00руб. Стоимостьздания:

Сзд=100*20000=2000000,00руб.

АОзд=Na*Сперв АОзд=0,02*2000000,00=40000,00руб.

4.1.6 Затратынаовещение:

Зосв=N*T*S*η*Ц, где

N - установленнаямощность0,15кВт T - времяосвещения3003ч S - площадьосвещения100м2 η - коэффициентнеравномерности0,3 Ц - цена3,1руб.

Зосв=0,15*3003*100*0,3*2,10=28378,35руб.

4.1.7 Затратынарекламу:

Зр=0,01*ФЗПгобщ Зр=0,01*1111963,07=11119,63руб.

4.1.8 Командировочныерасходы:

Зк=3500+500+1000=5000,00руб. 4.1.9 Затратынарасчетно-кассовоеобслуживание:

Зб=0,01*ФЗПгобщ, Зб=0,01*1111963,07=11119,63руб.

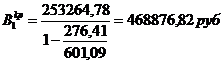

Итогопостоянныегодовыеиздержки (накладныерасходы): Спостгод=496597,61руб. Разделимпостоянныеиздержки (накладныерасходы) пропорциональнопеременнымиздержкам:

Спостгод1=Спостгод*0,51=496597,61*0,51=253264,78руб. Спостгод2=Спостгод*0,49=496597,61*0,49=243332,83руб.

Суммапеременныхипостоянныхиздержек (годоваясебестоимость):

Сгод1=667873,24руб. Сгод2=648130,69руб.

Методомкалькуляциинаходимстоимостьуслуг:

Ст=Сгод/N Ст1=667873,24/1500=445,25руб. Ст2=648130,69/6000=108,02руб.

Нормарентабельности: Принимаемнормурентабельности (вдолях) R=0,35 Прибыль:

Пр=Ст*R Пр1=445,25*0,35=155,84руб. Пр2=108,02*0,35=37,81руб.

Ценауслуги:

Ц=Ст+Пр, Ц1=445,25+155,84=601,09руб. Ц2=108,02+37,81=145,83руб.

4.2 Затратно-маркетинговыйметод. 4.2.1Принимаемскидку5%напервуюуслугу.

Ск=Ц1*5% Ск=601,09*0,05=30,05руб.

4.2.2Ценасоскидкой:

Ц1ск=Ц1-Ск Ц1ск=601,09-30,05=571,04руб.

4.2.3Перераспределениепеременныхиздержек:

N1*Ск=1500*30,05=45075руб. Спергод1=414608,46 - 45075=369533,46руб. Спергод2=404797,86+45075=449872,86руб.

4.2.4Суммапеременныхипостоянныхиздержек:

Сгод=Спергод+Спостгод Сгод1=369533,46+253264,78=622798,24руб. Сгод2=449872,86+243332,83=693205,69руб.

4.2.5Стоимостьуслуги:

Ст=Сгод/N, Ст1=622798,24/1500=415,20 руб. Ст2=693205,69/6000=115,53руб.

4.2.6Ценауслуги:

Ц1=415, 20*1,35=560,52руб. Ц2=115,53*1,35=155,97руб.

4.3 Ценообразованиенабазебезубыточности. Доходы:

В=Ц*N,

ГдеЦ - ценауслуги, N - количествоуслуг.

В1=601,09*1500=901635руб. В2=145,83*6000=874980руб. Итого: В=В1+В2=901635+874980=1776615руб.

Годоваясебестоимость (суммапеременныхипостоянныхгодовыхиздержек):

Сгод1=667873,24руб. Сгод2=648130,69руб.

Валоваяприбыль (прибыльбрутто,прибыльдоналогооблажения):

Прбрутто=В - Сгод,

ГдеВ - доход, Сгод - годоваясебестоимость.

Пр1брутто=901635 - 667873,24=233761,76руб. Пр2брутто=874980 - 648130,69=226849,31руб. Итого: Прбрутто=233761,76+226849,31=460611,07руб.

Единыйналогнавмененныйдоход:

ЕНВД=Ст*ВД,

гдеСт=15% - налоговаяставка.ВД - вмененныйдоход.

ВД=БД*N*К1*К2*К3,Где:

БД=12000руб. - базоваядоходность,N - количествоединицфизическогопоказателя,К1 - коэффициент,зависящийотвидоввыполненияпредпринимательскойдеятельности (К1=1дляавтомобильноготранспорта);К2 - коэффициент,учитывающийместозанимаемыхплощадейземельвкадастре;К3 - коэффициентдефляторК3=1,143.

БДгод=12000*2*1*0,9*1,143*12=296265,60руб. ЕНВД=0,15*296265,60=44439,84руб.

Чистаяприбыль (прибыльнетто,прибыльпосленалогообложения):

Прнетто=Прбрутто - ЕНВД=460611,07 - 44439,84=416171,23руб.

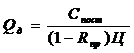

Критическийобъем:

где

Критическийтариф:

Критическиедоходы:

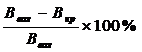

Запасфинансовойпрочности:

Дляпервойуслуги:

>35%

Длявторойуслуги:

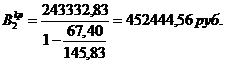

>35% Ц=Прц/Nусл+Спост/Nусл+ ПриПрц=300000руб., Nусл=1000 Ц1=300000/1000+253246,78/1000+276,41=829,66руб. ПриПрц=300000руб., Nусл=5700 Ц2=300000/5700+243332,83/5700+67,40=162,72руб. ПриПрц=300000руб., Nусл=1200 Ц1=300000/1200+253246,78/1200+276,41=737,45руб. ПриПрц=300000руб., Nусл=1200 Ц2=300000/5500+243332,83/5500+67,40=166,19 руб.

Минимальнодопустимыйуровеньизмененияобъемауслугприизменениипроцентанормырентабельности:

годовая издержка чистая прибыль VI.Оценкаинвестиций

Подинвестициямипонимаетсядолгосрочноевложениеденежныхидругихвидовресурсовсцельюполученияэкономическойвыгоды. Подэкономическойвыгодойпонимаетсяпревышениерезультатовнадзатратамизавесьпериодреализациипроекта. Окупаемостькапитальныхвложенийпроисходиттолькозасчетденежныхпотоков,приведенныхкстоимостисегодняшнегодня (дисконтирование). Оценкаэффективностипроизводитсяпочетыремпоказателям: 1. Реальнаяценностьпроекта:

РЦП=-КВ+ЧДС>0,

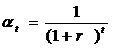

ГдеКВ - капитальныевложения ЧДС - чистаядисконтированнаястоимость ЧДД=ЧД*αt, ГдеЧД - чистыйдоход, αt - дисконтирующиймножитель

где r - процентнаяставкадисконтавдоляхотединицы, t - периодреализациипроекта. 2. СрококупаемостиТ Этототгод,прикоторомзначениеРЦПменяетзнакс "-" на "+". 3. ВНД - внутренняянормадоходности Этопроцентнаяставкадисконта,прикоторойзначениеРЦП=0. 4. Рентабельностьпроекта

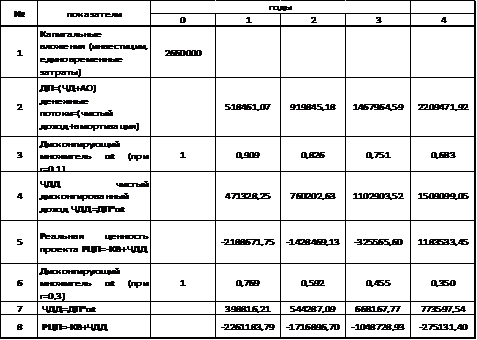

1. Капитальныевложения: КВ=2660000руб. 2. Доходы:

Д1=1776615руб. Д2=Д1*1,3=2309599,50руб. Д3=Д2*1,3=3002479,35руб. Д4=Д3*1,3=3903223,16руб.

3. Затраты:

З1=667873,24+648130,69=1316003,93руб. З2=З1*1,1=1447604,32руб. З3=З2*1,1=1592364,76руб. З4=З3*1,1=1751601,23руб.

4. Чистыйдоход:

ЧД=Д-З ЧД1=460611,07руб. ЧД2=861995,18руб. ЧД3=1410114,59руб. ЧД4=2151621,92руб.

5. Амортизация:

АО=АО1=АО2=АО3=АО4=40000+14280+3570=57850руб.

6. Денежныепотоки:

ДП=ЧД+АО

ДП1=518461,07руб. ДП2=919845,18руб. ДП3=1467964,59руб. ДП4=2209471,92руб. 7. Чистыйдисконтированныйдоход:

ЧДД=ДП*α

ЧДД1=471328,25руб. ЧДД2=760202,63руб. ЧДД3=1102903,52руб. ЧДД4=1509099,05руб. 8. Реальнаяценностьпроекта:

РЦП=-КВ+ЧДД РЦП1=-2660000+471328,25=-2188671,75руб. РЦП2=-1305286,75+760202,63=-1428469,13руб. РЦП3=-545084,13+1102903,50=-325565,60руб. РЦП4=557819,40+1509099,10=1183533,45руб.

9. Рентабельностьпроекта:

10. Срококупаемости:

Приr=0,1

Приr=0,3

VII.Финансовыйбаланс

Активы 1. Внеоборотныеактивы 1.1 Нематериальные (лицензии,патенты,программноеобеспечение,торговаямарка,торговыйзнак) 3000руб. 1.2 Основныесредства (здания,сооружения,оборудование,транспортныесредства) 2500000+100000+25000=2625000руб. 1.3 Незавершенноестроительство0руб. 1.4 Долгосрочныефинансовыевложения0руб. Итоговнеоборотныеактивы: 2628000руб. 2. Оборотные (мобильные,текущие,ликвидныеактивы) 2.1 Производственныезапасыилиторгово-материальныеценности (запасныечасти,инструменты,спецодежда,канцтовары)

20000+30000+ (5000+1500+900) *2=64800руб.

2.2 Краткосрочныефинансовыевложения653867руб. 2.3 Дебиторскаязадолженность0руб. 2.4 Денежныесредства (остатокнаконецфинансовогопериода) 200000руб. Итогооборотныеактивы: 918667руб. Итогострока300Стоимостьактивов (валютабаланса):

2628000+918667=3546667руб.

Пассивы Строка700 (содержимоекошелька) 3546667руб. 1. Собственныйкапитал 1.1 Уставнойкапитал500000руб. 1.2 Добавочныйкапитал2630495,77руб. 1.3 Прибыль,оставшаясявраспоряжениипредприятия216171,23руб.

Итого: 2630495,77+500000+216171,23=3346667руб.

2. Заемныйкапитал 2.1 Долгосрочныеобязательства0руб. 2.2 Краткосрочныеобязательства200000руб. VIII.Оценкаимущества

1. Долямобильныхсредств 2.

ГдеОА - оборотныеактивы ВБ - валютабаланса

3. Коэффициентпредпринимательства 4.

ГдеОС - основныесредства

5. Омертвлениеоборотныхактивоввпроизводственныхзапасах

ГдеПЗ - производственныезапасы ОА - оборотныеактивы

Вывод: построеннаяструктураимуществанедостаточнооптимальна. I.Описаниепредприятия

1.1 Предприятие - Станциятехобслуживания 1.2 ООО "Автосервис",уставнойкапитал - 500000руб. 1.3Видывыполняемойдеятельности - Оказаниеуслугподиагностике,ТОиремонтуавтомобилей 1.4 Видыоказываемыхуслуг Перваяуслуга - Шиномонтаж; Втораяуслуга - Автомойка. 1.5 Переченьприобретаемогооборудования,инструментовизапасныхчастей Попервойуслуге: · Стенддлямонтажа-демонтажашин - 100000руб. · Наборинструментов - 5000руб. · Запасныечасти - 10000руб. Повторойуслуге: · УстановкаKARCHER - 25000руб. · Наборинструментов - 5000руб. · Расходныематериалы - 15000руб. 1.6 Строительствозданий Примемплощадьзданияравной100м2 Стоимостьодногоквадратногометрасоставляет20000руб. Тогдазатратынастроительствосоставят:

Сзд=100*20000*1,25=2500000руб.,

Где25%отстоимостисоставляюттранспортныерасходыидоведениедоэксплуатации. 1.7 Итогокапитальныхвложений:

КВ=2500000+100000+5000+10000+25000+5000+15000=2660000руб.

1.8 Оборотныесредствавчастифондаобращений Примемфондыобращенийравными25%, Капитальныевложенияравными75%отобщегообъемаинвестиций Тогда:

Фобр=2660000*25/75=2660000/3=886667руб.

1.9 Итогообщийобъеминвестиций:

И=КВ+Фобр=2660000+886667=3546667руб.

1.10 Источникиинвестиций: Примем95% - собственныесредства3346667руб. 5% - кредит200000руб.

II.Режимработыпредприятия

2.1Фондрабочеговремени Фондрабочеговремени:

где Дк - календарныедни; Дв - выходныедни; Дпр - праздничныедни; Дотп - отпускныедни; Дбол - дниболезни; Дг - гос. обязательства; tпр - продолжительностьрабочеговременивсутки

2.2Трудоемкостьуслуг Примемтрудоемкостьпервойуслугитр=2часа, трудоемкостьвторойуслугитр=1,5часа. 2.3Количествоуслугвгод

N=ФРВ/тр

Попервойуслуге:

N=3003/2=1500услуг;

Повторойуслуге:

N=3003/0,5=6000услуг.

III.Определениегодовыхиздержекпредприятия

Принимаемобщееколичествоработников: · Слесарьпоремонтуавтомобилей - 2чел,4разряд · Директор (учредитель,главныйбухгалтер) - 1чел,12разряд. 3.1Оплататрудаслесарей

ФЗПг= (ОЗП+ДЗП+Нб) *Рк

Основнаязаработнаяплата:

ОЗПг=Фрв*а,

Гдеа - тарифнаяставка. Дляпервойуслуги:

ОЗПг1=3003*69,54=208828,62руб.

Длявторойуслуги:

ОЗПг2=3003*70,14=210630,42руб.

Дополнительнаязаработнаяплата:

ДЗП=Кпер*ОЗП - ОЗП,

Кпер - перерасчетныйкоэффициент

Кпер=1+ (Дотп+Дбол+Дго) /Др, Кпер=1+ (24+7+0) /273=1,13 ДЗП1=1,13*208828,62 - 208828,62=27147,72руб. ДЗП2=1,13*210630,42 - 210630,42=27381,95руб.

Надбавказасверхурочнуюработу:

Нб’=0,375*ОЗП

Надбавказасовмещениепрофессий:

Нб’’=0,3*ОЗП

Примемнадбавкиравными0%. Тогда

ФЗПг=1,5 (ОЗП+ДЗП+Нб’+Нб’’),

Где1,5 - районныйкоэффициентдляРеспубликиБурятия

ФЗПг1= (208828,62+27147,72+0+0) *1,5=353964,51руб. ФЗПг2= (210630,42+27381,95+0+0) *1,5=357018,56руб. ФЗПмес1=353964,51/12=29497,04руб. ФЗПмес2=357018,56/12=29751,55руб.

Налогнадоходфизическихлиц:

НДФЛ=0,13*ФЗПг, НДФЛ1=0,13*353964,51=46015,39руб. НДФЛ2=0,13*357018,56=46412,41руб.

Наруки:

ФЗПмес1-НДФЛмес1=29497,04 - 46015,39/12=25662,42руб. ФЗПмес2-НДФЛмес2=29751,55 - 46412,41/12=25883,85руб.

3.2Отчислениянасоциальныенужды:

ЕСН=0,14*ФЗПг ЕСН1=0,14*353964,51=49555,03руб. ЕСН2=0,14*357018,56=49982,60руб.

3.3Амортизацияоборудования

АО=Na*Сперв,где

Сперв - первоначальнаястоимостьоборудования, Na - нормаамортизации Принимаемсрокслужбыоборудованияравным7лет.

АО1=0,1428*100000=14280,00руб. АО2=0,1428*25000=3570,00руб.

3.4Затратынасодержаниеоборудования (5-15%) Принимаемзатратынасодержаниеоборудованияравными5%отегостоимости

Зтотр=0,1*Собор Зтотр1=0,1*100000=10000руб. Зтотр2=0,1*25000=2500руб.

3.5Стоимостьзапасныхчастей СтоимостьприобретаемыхзапасныхчастейсучетомНДС: Спр1=10000руб. Спр2=15000руб. Стоимостьзапасныхчастейсучетомторговойнаценки:

Сзч1=10000*2,0=20000руб. Сзч2=15000*2,0=30000руб.

3.6Затратынаспецодежду Зсо1=1500руб. Зсо2=1500руб. 3.7Канцелярскиерасходы Зканц1=900руб. Зканц2=900руб. 3.8Затратынаэлектроэнергию

Зэ/э=N*T*η*Ц,

Где: N - потребляемаямощность T - времяработыоборудования η - коэффициентнеравномерности0,5 Ц–цена

Зэ/э1=3*3003*0,5*3,1=13963,95руб. Зэ/э2=2*3003*0,5*3,1=9309,30руб.

3.9Итогопеременныегодовыеиздержки:

Спергод1=414608,46руб. - 51% Спергод2=404797,86руб. - 49% Спергод=819406,32руб.

IV.Ценообразование

4.1Затратныйметод Постоянныегодовыеиздержки (накладныерасходы) 4.1.1 ФЗПдиректора: 4.1.2 ОЗП=5100*12=61200,00руб. ДЗП=61200*0,1=6120,00руб. Пр=0,4*П=0,4*500000,00=200000,00руб. ФЗПг= (61200,00+6120,00+280000,00) *1,5=400980,00руб.

Общийфондзаработнойплаты:

ФЗПгобщ=353964,51+357018,56+400980,00=1111963,07руб.

4.1.3 Отчислениянасоциальныенужды: 4.1.4 ЕСН=0,14*400980,00=56137,20 руб. ОТ=0,011*400980,00=4410,78руб.

Итого: 60547,98руб. 4.1.5 Амотизациязданий ПлощадьS=100м2 Срокслужбы25-50лет Стоимость1м220000,00руб. Стоимостьздания:

Сзд=100*20000=2000000,00руб.

АОзд=Na*Сперв АОзд=0,02*2000000,00=40000,00руб.

4.1.6 Затратынаовещение:

Зосв=N*T*S*η*Ц, где

N - установленнаямощность0,15кВт T - времяосвещения3003ч S - площадьосвещения100м2 η - коэффициентнеравномерности0,3 Ц - цена3,1руб.

Зосв=0,15*3003*100*0,3*2,10=28378,35руб.

4.1.7 Затратынарекламу:

Зр=0,01*ФЗПгобщ Зр=0,01*1111963,07=11119,63руб.

4.1.8 Командировочныерасходы:

Зк=3500+500+1000=5000,00руб. 4.1.9 Затратынарасчетно-кассовоеобслуживание:

Зб=0,01*ФЗПгобщ, Зб=0,01*1111963,07=11119,63руб.

Итогопостоянныегодовыеиздержки (накладныерасходы): Спостгод=496597,61руб. Разделимпостоянныеиздержки (накладныерасходы) пропорциональнопеременнымиздержкам:

Спостгод1=Спостгод*0,51=496597,61*0,51=253264,78руб. Спостгод2=Спостгод*0,49=496597,61*0,49=243332,83руб.

Суммапеременныхипостоянныхиздержек (годоваясебестоимость):

Сгод1=667873,24руб. Сгод2=648130,69руб.

Методомкалькуляциинаходимстоимостьуслуг:

Ст=Сгод/N Ст1=667873,24/1500=445,25руб. Ст2=648130,69/6000=108,02руб.

Нормарентабельности: Принимаемнормурентабельности (вдолях) R=0,35 Прибыль:

Пр=Ст*R Пр1=445,25*0,35=155,84руб. Пр2=108,02*0,35=37,81руб.

Ценауслуги:

Ц=Ст+Пр, Ц1=445,25+155,84=601,09руб. Ц2=108,02+37,81=145,83руб.

4.2 Затратно-маркетинговыйметод. 4.2.1Принимаемскидку5%напервуюуслугу.

Ск=Ц1*5% Ск=601,09*0,05=30,05руб.

4.2.2Ценасоскидкой:

Ц1ск=Ц1-Ск Ц1ск=601,09-30,05=571,04руб.

4.2.3Перераспределениепеременныхиздержек:

N1*Ск=1500*30,05=45075руб. Спергод1=414608,46 - 45075=369533,46руб. Спергод2=404797,86+45075=449872,86руб.

4.2.4Суммапеременныхипостоянныхиздержек:

Сгод=Спергод+Спостгод Сгод1=369533,46+253264,78=622798,24руб. Сгод2=449872,86+243332,83=693205,69руб.

4.2.5Стоимостьуслуги:

Ст=Сгод/N, Ст1=622798,24/1500=415,20 руб. Ст2=693205,69/6000=115,53руб.

4.2.6Ценауслуги:

Ц1=415, 20*1,35=560,52руб. Ц2=115,53*1,35=155,97руб.

4.3 Ценообразованиенабазебезубыточности. Доходы:

В=Ц*N,

ГдеЦ - ценауслуги, N - количествоуслуг.

В1=601,09*1500=901635руб. В2=145,83*6000=874980руб. Итого: В=В1+В2=901635+874980=1776615руб.

Годоваясебестоимость (суммапеременныхипостоянныхгодовыхиздержек):

Сгод1=667873,24руб. Сгод2=648130,69руб.

Валоваяприбыль (прибыльбрутто,прибыльдоналогооблажения):

Прбрутто=В - Сгод,

ГдеВ - доход, Сгод - годоваясебестоимость.

Пр1брутто=901635 - 667873,24=233761,76руб. Пр2брутто=874980 - 648130,69=226849,31руб. Итого: Прбрутто=233761,76+226849,31=460611,07руб.

Единыйналогнавмененныйдоход:

ЕНВД=Ст*ВД,

гдеСт=15% - налоговаяставка.ВД - вмененныйдоход.

ВД=БД*N*К1*К2*К3,Где:

БД=12000руб. - базоваядоходность,N - количествоединицфизическогопоказателя,К1 - коэффициент,зависящийотвидоввыполненияпредпринимательскойдеятельности (К1=1дляавтомобильноготранспорта);К2 - коэффициент,учитывающийместозанимаемыхплощадейземельвкадастре;К3 - коэффициентдефляторК3=1,143.

БДгод=12000*2*1*0,9*1,143*12=296265,60руб. ЕНВД=0,15*296265,60=44439,84руб.

Чистаяприбыль (прибыльнетто,прибыльпосленалогообложения):

Прнетто=Прбрутто - ЕНВД=460611,07 - 44439,84=416171,23руб.

Критическийобъем:

где

Критическийтариф:

Критическиедоходы:

Запасфинансовойпрочности:

Дляпервойуслуги:

>35%

Длявторойуслуги:

>35% Ц=Прц/Nусл+Спост/Nусл+ ПриПрц=300000руб., Nусл=1000 Ц1=300000/1000+253246,78/1000+276,41=829,66руб. ПриПрц=300000руб., Nусл=5700 Ц2=300000/5700+243332,83/5700+67,40=162,72руб. ПриПрц=300000руб., Nусл=1200 Ц1=300000/1200+253246,78/1200+276,41=737,45руб. ПриПрц=300000руб., Nусл=1200 Ц2=300000/5500+243332,83/5500+67,40=166,19 руб.

Минимальнодопустимыйуровеньизмененияобъемауслугприизменениипроцентанормырентабельности:

годовая издержка чистая прибыль   ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

,

,

,

, - удельныепеременныеиздержки

- удельныепеременныеиздержки

,

,

,

,

,

, >1

>1

>1

>1

,N=0,4-0,6

,N=0,4-0,6

,N=0,35-0,55

,N=0,35-0,55

,N<0,4

,N<0,4