|

|

Анализ системы процесса управления финансовыми ресурсами ⇐ ПредыдущаяСтр 2 из 2 Функция управления финансовыми ресурсами осуществляется Бухгалтерией и Планово-экономическим отделом, которые подчинены Главному экономисту, а он в свою очередь Генеральному директору и Общему собранию участников. Важнейшими задачами бухгалтерии являются: 1) финансовый анализ и планирование (прогнозирование) - формулирование общей финансовой стратегии; составление стратегических и тактических финансовых планов; участие в подготовке бизнес-планов; формирование инвестиционной, ценовой, кредитной, дивидендной и прочей политики; финансовый анализ для облегчения принятия управленческих решений, финансовый контроль; 2) управление источниками финансирования - формирование внутренних и внешних, краткосрочных и долгосрочных источников финансирования организации; анализ условий их формирования, определение цены; оценка целесообразности привлечения заемных и использования собственных средств; расчет цены капитала; формирование оптимальной структуры капитала предприятия; 3) управление инвестиционной деятельностью - поиск источников вложений капитала организации, анализ эффективности инвестиционной деятельности, оценка финансового риска; 4) управление текущей деятельностью (оборотным капиталом и денежными средствами) - определение потребности в оборотных средствах и рационализация структуры оборотных средств; управление дебиторской и кредиторской задолженностью, управление запасами; финансирование текущей деятельности и организация денежных потоков в целях обеспечения платежеспособности организации (предприятия) и ритмичности ее текущих платежей; 5) организация взаимоотношений с финансово-кредитной системой и другими хозяйствующими субъектами по поводу наличных и безналичных расчетов, получения наличных денежных средств, кредитов, покупки-продажи ценных бумаг и т. п. В задачи Планово-экономического отдела входит: 1. Разработка прогноза поступлений и затрат, составление и контроль смет расходов и доходов, оптимизация издержек и формирование цен на продукцию. 2. Проведение комплексного экономического анализа всех видов деятельности. Финансы предприятия содержат собственный и заёмный капитал, которые распределены в активах (имуществе), как видно из Приложения 1 (Бухгалтерский баланс). Собственные средства – это уставный и резервный капиталы, нераспределённая прибыль, которые в основном образуются из чистой прибыли компании. Например, резервный фонд формируется из чистой прибыли путём обязательных ежегодных отчислений в размере не менее 5%. Если он израсходован полностью или частично, отчисления возобновляются в прежнем размере до достижения величины этого фонда. Предназначен только для покрытия убытков. Обязательства – это долгосрочные и краткосрочные заёмные средства, кредиторская задолженность и прочие пассивы. За формирование, наличие, распределение и планирование обоих видов капиталов отвечает Главный экономист и структурные подразделения в его подчинении (бухгалтерия и планово-экономический), что затем согласовывается с Генеральным директором. Собственные средства по их статьям представлены на рисунке 14.

Рисунок 14. Динамика сумм составных компонентов собственного капитала в 2017-2019 гг. Уставный и резервный капиталы все 3 года оставались на одном и том же уровне. Последний составлял 1 тыс. руб. Темп увеличения суммы нераспределённой прибыли на 2018 год был равен 0,2%; на 2019 год – 11,1%. Обязательства по их статьям продемонстрированы на рисунке 15.

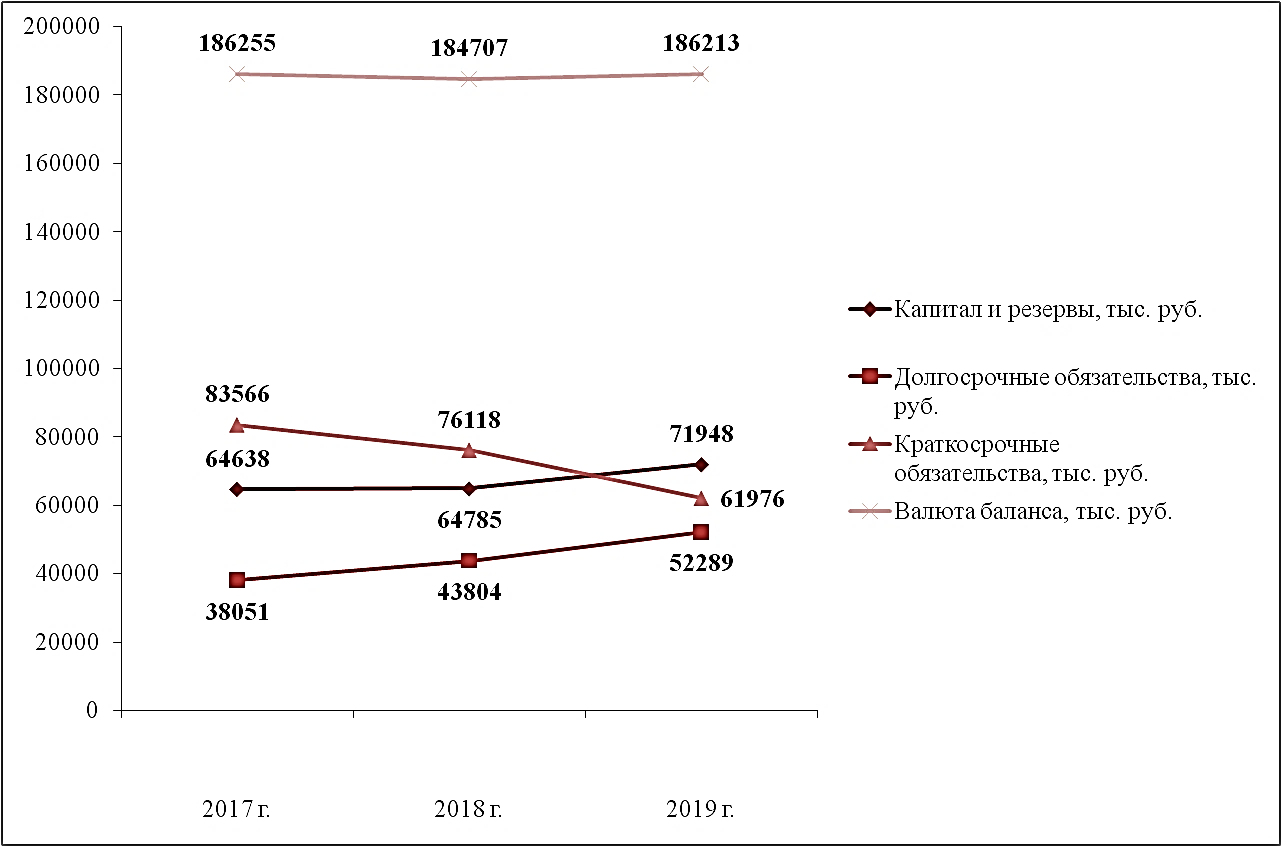

Рисунок 15. Тенденция сумм составных компонентов заёмного капитала в 2017-2019 гг. Темп повышения суммы долгосрочных заёмных средств на 2018 год насчитывал 15,1%; на 2019 год – 19,4%. Темп уменьшения суммы краткосрочных заёмных средств на 2018 год достигал 43,2%; на 2019 год – 97,3%. Темп сокращения суммы кредиторской задолженности на 2018 год составил 7,8%; на 2019 год – 16,9%. Прочие обязательства были полностью погашены в 2019 году. Таким образом, юридическое лицо наращивает 2 разновидности финансовых ресурсов – собственные средства (капитал и резервы) и заёмные с длительным сроком погашения. Собственные средства в основном сформированы за счёт нераспределённой прибыли, которая занимает в их сумме от 99,98% до 99,99% (волнообразная тенденция). Обязательства краткосрочного характера образованы в основном кредиторской задолженностью, которая составляет от 74,12% до 96,75% (отрицательная динамика). Общие суммы обеих разновидностей капитала и валюты баланса показаны на рисунке 16.

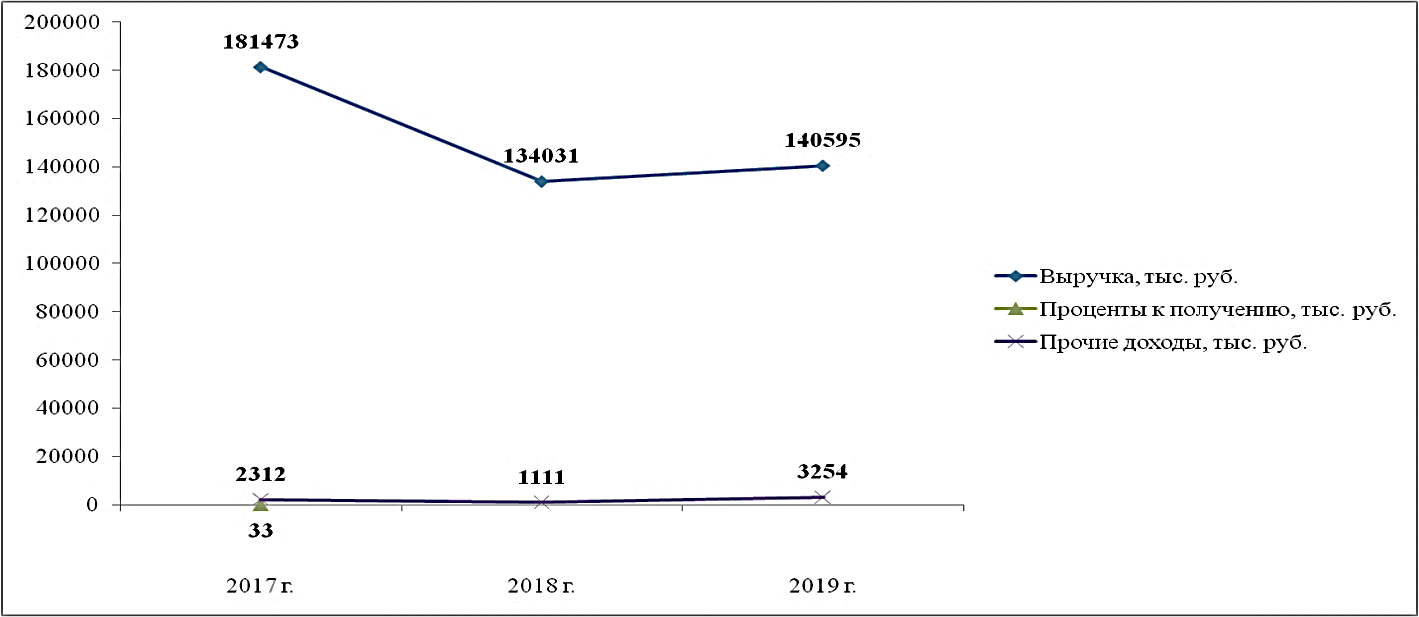

Рисунок 16. Изменение сумм капитала и резервов, долгосрочных и краткосрочных обязательств в 2017-2019 гг. Темп прироста суммы собственных средств на 2018 год был равен 0,2%; на 2019 год – 11,1%. Темп возрастания суммы долгосрочных обязательств на 2018 год насчитывал 15,1%; на 2019 год – 19,4%. Темп понижения суммы краткосрочных обязательств на 2018 год достигал 8,9%; на 2019 год – на 18,6%. В целом заёмный капитал преобладает над собственным, но есть динамика к снижению его доли за счёт покрытия краткосрочных обязательств. Финансовые ресурсы предприятия в основном сформированы капиталом и резервами, которые занимают от 34,7% до 38,64% (положительная тенденция). Но на 2019 год основные составляющие этих ресурсов почти выровнялись в процентном соотношении: собственный капитал - 38,64%; долгосрочные обязательства - 28,08%; краткосрочные - 33,28%. Значит, ООО «РЕКА» постепенно наращивает собственные средства и пассивы долгосрочного характера и сокращает краткосрочные. Исследуем формирование чистой прибыли как источника нераспределённой путём сопоставления доходов и издержек. Поступления предприятия содержат выручку, проценты к получению и прочие доходы и приведены на рисунке 17. Затраты – себестоимость продаж, коммерческие расходы, проценты к уплате и прочие издержки, продемонстрированы на рисунке 18. Данные взяты из Приложения 2 (Отчёт о финансовых результатах).

Рисунок 17. Тенденция сумм поступлений от разнообразных разновидностей деятельности в 2017-2019 гг. Темп уменьшения объёма реализованной продукции, оказанных услуг и выполненных работ на 2018 год составил 26,1%; темп увеличения на 2019 год – 4,9%. Темп сокращения прочих доходов на 2018 год был равен 51,9%; темп повышения на 2019 год – на 192,9%. Проценты к получению наблюдались только в 2017 году в размере 33 тыс. руб.

Рисунок 18. Изменение сумм поступлений от разнообразных разновидностей деятельности в 2017-2019 гг. Темп понижения себестоимости продаж на 2018 год насчитывал 29,8%; темп прироста на 2019 год – 6,5%. Темп снижения коммерческих затрат на 2018 год достигал 4,8%; на 2019 год – 41,3%. Темп уменьшения процентов к уплате на 2018 год составлял 10,8%; темп возрастания на 2019 год – 4,7%. Темп сокращения прочих расходов на 2018 год был равен 9,5%; на 2019 год – 14,9%. Себестоимость продаж помимо материальных затрат включает и расходы на оплату труда. Материальное стимулирование включает фонд оплаты труда и отчисления на социальные нужды. Первый состоит из фондов заработной платы (должностной оклад) и материального поощрения (премии по итогам работы, за добросовестное выполнение трудовых обязанностей) согласно Положению об оплате труда (Приложение 3). 3аработная плата выплачивается непосредственно работнику в месте выполнения им работы 10 и 25 числа месяца. При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня. Оплата отпуска производится не позднее чем за три дня до его начала. Удержания из заработной платы сотрудника производятся только в случаях, предусмотренных Трудовым кодексом РФ и иными федеральными законами. Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, - 50% заработной платы, причитающейся работнику. При удержании из заработной платы по нескольким исполнительным документам за сотрудником во всяком случае должно быть сохранено 50 процентов заработной платы. При прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения сотрудника. Если работник в день увольнения не работал, то соответствующие суммы выплачиваются не позднее следующего дня после предъявления уволенным сотрудником требования о расчете. В случае спора о размерах сумм, причитающихся работнику при увольнении, работодатель обязуется в указанный выше срок выплатить не оспариваемую им сумму. Заработная плата, не полученная ко дню смерти сотрудника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти. Выдача заработной платы производится не позднее недельного срока со дня подачи работодателю соответствующих документов. При невыполнении норм труда, неисполнении трудовых (должностных) обязанностей по вине работодателя оплата производится в размере не ниже средней заработной платы работника, рассчитанной пропорционально фактически отработанному времени. При невыполнении норм труда, неисполнении трудовых (должностных обязанностей) по причинам, не зависящим от работодателя и сотрудника, за работником сохраняется не менее двух третей оклада, рассчитанного пропорционально фактически отработанному времени. При невыполнении норм труда (должностных обязанностей) по вине сотрудника оплата нормируемой части заработной платы производится в соответствии с объемом выполненной работы. Брак не по вине работника оплачивается наравне с качественными изделиями. Полный брак по вине сотрудника оплате не подлежит. Частичный брак по вине работника оплачивается по пониженным расценкам в зависимости от степени годности продукции. Размер месячного должностного оклада работника определяется в трудовом договоре с ним и не может быть ниже установленного федеральным законом минимального размера оплаты труда. Размер месячного должностного оклада работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда и максимальным размером не ограничивается. В ООО «РЕКА» выплачиваются премии по итогам работы, за добросовестное выполнение трудовых обязанностей в целях усиления материальной заинтересованности работников в повышении качества работы, своевременном и добросовестном исполнении своих должностных обязанностей и повышении уровня ответственности за выполненную работу. Премия по итогам работы может выплачиваться ежемесячно, ежеквартально или раз в год по усмотрению работодателя в случае достижения ООО «РЕКА» хороших результатов в своей деятельности, получении прибыли. Указанная премия выплачивается всем сотрудникам юридического лица в процентном отношении к месячному должностному окладу соответствующего работника. Для премирования сотрудников Генеральный директор ООО «РЕКА» издает соответствующий приказ с перечнем работников, поощряемых выплатой премии, с указанием размера премии каждому из них. Премия выплачивается одновременно с выплатой заработной платы и включается в средний заработок. Решением генерального директора премия может не выплачиваться или выплачиваться в неполном размере сотруднику/сотрудникам по результатам работы за определенный период в связи с допущенными нарушениями трудовой дисциплины или ненадлежащим исполнением работником по его вине возложенных на него должностных обязанностей, в связи с чем к сотруднику в расчетный период были применены меры дисциплинарного взыскания. В случае, если в результате ненадлежащего исполнения работником по его вине возложенных на него должностных обязанностей работодатель понес убытки в виде выплаты штрафов, пени, неустойки и др., что подтверждается соответствующими документами, по решению генерального директора такой работник может быть лишен выплаты премии на определенный период [3]. Отчисления на социальные нужды составляют 30% от фонда оплаты труда. Это обязательные отчисления в Фонд социального страхования, в Пенсионный фонд, на обязательное медицинское страхование и в Фонд занятости населения. Фонды заработной платы, материального поощрения и оплаты труда, отчисления во внебюджетные фонды отражены на рисунке 19.

Рисунок 19. Динамика средств на оплату труда в 2017-2019 гг. Темп прироста фонда заработной платы на 2018 год был равен 3,9%; на 2019 год – 2,3%. Темп возрастания фонда материального поощрения на 2018 год насчитывал 58,3%; на 2019 год – 8,5%. Темп увеличения фонда оплаты труда на 2018 год достигал 12%; на 2019 год – 3,6%. На этом сказалось повышение в основном предыдущего фонда. Темп прироста отчислений на социальные нужды аналогичен темпу фонда оплаты труда. Все показатели прибыли показаны на рисунке 20.

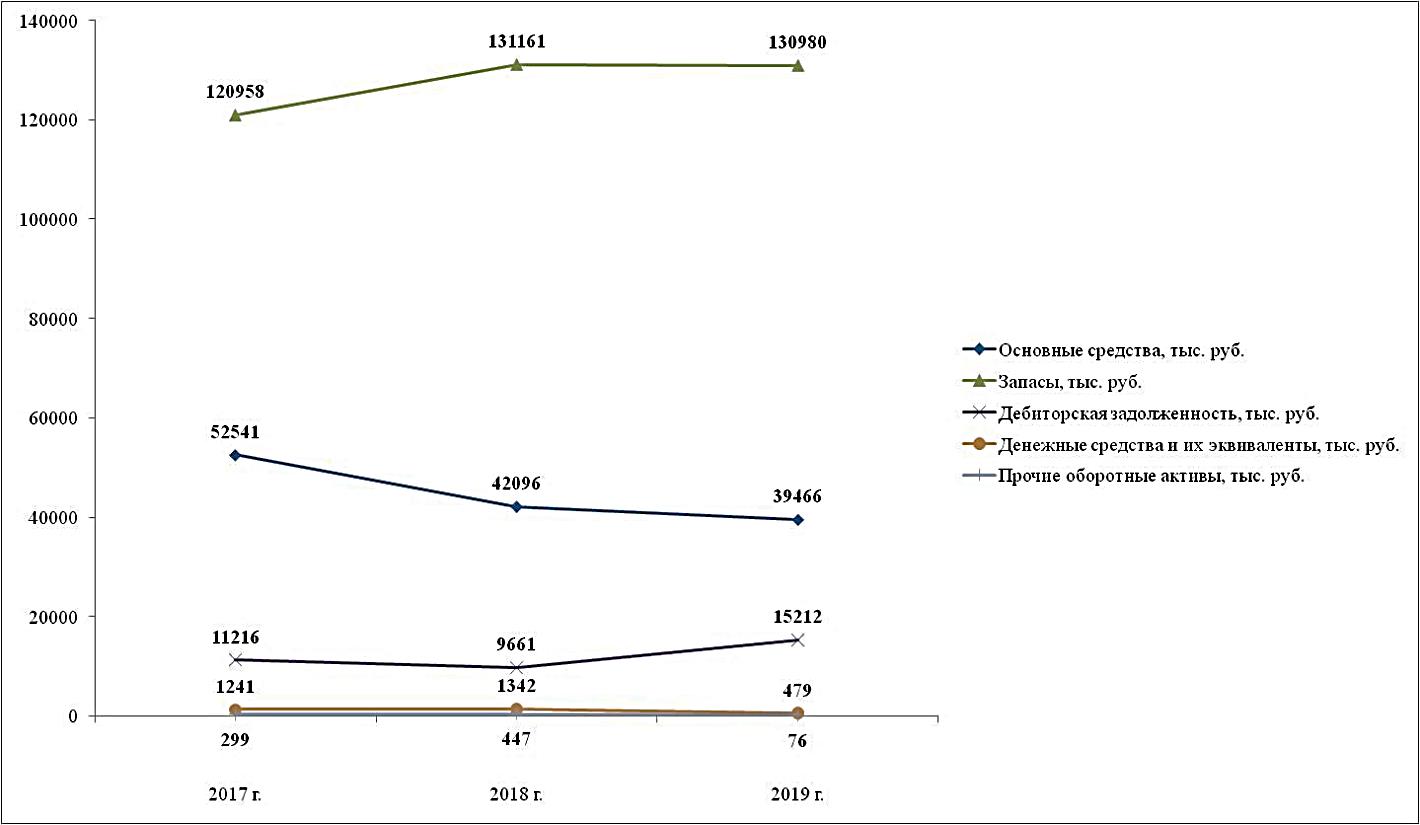

Рисунок 20. Динамика сумм разновидностей прибыли в 2017-2019 гг. Темп увеличения суммы валовой прибыли насчитывал на 2018 год 0,6%; темп понижения на 2019 год – 3,4%. Темп повышения суммы прибыли от продаж достигал на 2018 год 10,6%; на 2019 год – 56,5%. Темп прироста суммы налогооблагаемой прибыли составлял на 2018 год 535,5%; на 2019 год – 1032,2%. Темп возрастания суммы чистой прибыли был равен на 2018 год 33,6%; на 2019 год – 4772,8%. Следовательно, компания наращивает массу прибыли, снижая издержки по коммерческим направлениям (реклама, продвижение) и прочим платежам (проценты по кредитам, списанная дебиторская задолженность, продажа активов), а также сэкономив фонд оплаты труда. Сила воздействия финансового рычага на 2019 год = Значение больше 1,7, значит, финансовый риск – огромный. Сформированные финансовые ресурсы организации распределяются в её имуществе – внеоборотном и оборотном. Внеоборотные и оборотные активы по статьям приведены на рисунке 21, в целом и с валютой баланса на рисунке 22. Внеоборотное имущество включает только основные средства. Оборотное – запасы, задолженность дебиторов, денежные средства и прочие активы, как видно из Приложения 1 (Бухгалтерский баланс).

Рисунок 21. Динамика стоимости и сумм элементов внеоборотного и оборотного имущества в 2017-2019 гг. Темп снижения стоимости основных фондов на 2018 год насчитывал 19,9%; на 2019 год – 6,2%. Темп повышения стоимости запасов на 2018 год достигал 8,4%; темп уменьшения на 2019 год – 0,1%. Темп сокращения суммы дебиторской задолженности на 2018 год составил 13,9%; темп прироста на 2019 год – 57,5%. Темп возрастания суммы денежных средств на 2018 год был равен 8,1%; темп понижения на 2019 год – 64,3%. Темп увеличения суммы (стоимости) прочих оборотных активов на 2018 год насчитывал 49,5%; темп снижения на 2019 год – 83%. Следовательно, общество постепенно списывает по амортизации, ликвидирует и распродаёт внеоборотные активы и то закупает, то расходует оборотные (отсюда волнообразный характер их изменения).

Рисунок 22. Тенденция общих стоимости или сумм имущества компании в 2017-2019 гг. Темп уменьшения внеоборотных активов на 2018 год достигал 19,9%; на 2019 год – 6,2%. Темп повышения оборотных активов на 2018 год составил 6,7%; на 2019 год – 2,9%. Темп сокращения суммарных активов на 2018 год был равен 0,8%; темп прироста на 2019 год – также 0,8%. На величину имущества в общем повлияли обе его разновидности: одна каждый год понижается, вторая – возрастает. На 2017 год внеоборотные активы преобладали, к 2019 году они почти выровнялись с оборотными. Оборотное имущество образовано в основном запасами, которые составляют от 89,26% до 91,97% (волнообразная динамика). Активы сформированы в основном оборотным имуществом, которое занимает от 71,79% до 78,81% (позитивная тенденция). Соответственно организация расходует свои финансовые ресурсы на оборотные активы, по большей части на запасы, необходимые в производственной её деятельности. Исследуем оборачиваемость некоторых активов для оценки результативности функционирования предприятия: Коэффициент оборачиваемости совокупных активов в 2017 году = Коэффициент оборачиваемости совокупных активов в 2018 году = Коэффициент оборачиваемости совокупных активов в 2019 году = Капитал стал оборачиваться быстрее в 2019 году, то есть приносить больше выручки и прибыли, но наилучшая оборачиваемость наблюдалась в 2017 году, когда все активы принесли максимальную выручку за период. Соответственно в 2017 году они использовались наиболее результативно, в последующие годы – менее. При этом они совершают менее 1 оборота в год, что в целом говорит о неэффективности деятельности. Коэффициент оборачиваемости оборотных средств в 2017 году = Коэффициент оборачиваемости оборотных средств в 2018 году = Коэффициент оборачиваемости оборотных средств в 2019 году = Замедление оборачиваемости может быть вызвано: ухудшением процессов снабжения и сбыта, качества продукции; ростом материалоёмкости и энергоёмкости. При этом оборотные активы тоже совершают менее 1 оборота с 2018 года, что свидетельствует о нерезультативности и производственно-хозяйственного процесса. Коэффициент оборачиваемости запасов на 2017 год = Коэффициент оборачиваемости запасов на 2018 год = Коэффициент оборачиваемости запасов на 2019 год = Производственное функционирование стало менее результативным и неэффективным. Потребность в оборотном капитале очень высокая. Коэффициент оборачиваемости собственного капитала в 2017 году = Коэффициент оборачиваемости собственного капитала в 2018 году = Коэффициент оборачиваемости собственного капитала в 2019 году = Число оборотов снизилось с почти 3 до 2, соответственно результативность и скорость вложения собственных средств ухудшилась. Коэффициент оборачиваемости дебиторской задолженности в 2017 году = Коэффициент оборачиваемости дебиторской задолженности в 2018 году = Коэффициент оборачиваемости дебиторской задолженности в 2019 году = Показатель понижается, платёжеспособность покупателей и других контрагентов падает, оплата происходит с задержкой по некоторым операциям или с отсрочкой. Коэффициент оборачиваемости кредиторской задолженности в 2017 году = Коэффициент оборачиваемости кредиторской задолженности в 2018 году = Коэффициент оборачиваемости кредиторской задолженности в 2019 году = У предприятия плохая платёжная дисциплина в отношениях с поставщиками, налоговыми органами, внебюджетными фондами, персоналом, прочими кредиторами. Благоприятна для компании ситуация, когда коэффициент оборачиваемости дебиторской задолженности больше коэффициента оборачиваемости кредиторской, поскольку возникает профицит денежных средств и нет кассовых разрывов в оплате. Исследуем показатели рыночной устойчивости на 2019 год: Коэффициент капитализации = Норма составляет до 1. Полученная величина свидетельствует о потенциальной опасности возникновения недостатка собственных денежных средств, что может служить причиной затруднений в получении новых кредитов, и сильной зависимости от сторонних лиц. Коэффициент соотношения дебиторской и кредиторской задолженности = Норма показателя – около 1. Значительное превышение кредиторской задолженности над дебиторской создает угрозу финансовой устойчивости предприятия. Коэффициент маневренности = Норма показателя – от 0,2 до 0,5. У организации средняя финансовая устойчивость, оборотный капитал частично сформирован собственными средствами. Коэффициент обеспеченности материальных запасов собственными средствами = Норма показателя – от 0,6 до 0,8. Запасы сформированы собственным капиталом лишь на 24,8%. Исследование финансового состояния ООО «РЕКА» проводится с использованием коэффициентов ликвидности, финансовой устойчивости и независимости, прогноза банкротства, обеспеченности собственными источниками финансирования, показателя чистых активов на 2019 год[22]: Чистые активы = 186213 – 61976 = 124237 тыс. руб. Значение больше величины уставного капитала. Предприятие, в общем, работает результативно, оно может распределять чистую прибыль между участниками или увеличить уставной капитал, инвестиционно привлекательно для сторонних организаций. Коэффициент обеспеченности собственными источниками финансирования = Рекомендуемое значение показателя больше 0,6 - 0,8. Полученное значение свидетельствует о том, что компания обеспечивает потребности в оборотных активах в основном за счет заёмных средств. Коэффициент финансовой независимости = Нормативное ограничение > 0,5. Финансовое состояние общества с ограниченной ответственностью среднее. Возможен прирост активов, закупленных в долг. Показатель финансовой устойчивости = Значение рекомендуется от 0,75 до 0,9. Финансовое состояние среднеустойчивое. Установим тип финансовой устойчивости предприятия на 2019 год: Собственные оборотные средства = 71948-39466 = 32482 тыс. руб. Собственные и долгосрочные источники финансирования запасов = 32482 + 52289 = 84771 тыс. руб. Общая величина основных источников формирования запасов = 84771 + 41 = 84812 тыс. руб. Стоимость запасов на период составляла 130980 тыс. руб. Ни одного из источников недостаточно для её покрытия, значит, предприятие имеет кризисное (критическое) финансовое состояние. Индекс абсолютной ликвидности = Нормативное значение > 0,2-0,5. Показатель быстрой ликвидности = Нормальное значение 0,7-1. Коэффициент текущей ликвидности = Нормальным считается значение коэффициента 1,5 – 2,5. Структура оборотного капитала нерациональна. Большинства оборотных активов не хватает для покрытия текущих обязательств. Это возможно только при продаже также запасов и прочего оборотного имущества. Возможен риск потери потенциальных инвесторов. Кредиты могут выдаваться только под большой процент или отказаны. Определим степень ликвидности баланса на 2019 год: Сумма денежных средств и краткосрочных финансовых вложений меньше суммы кредиторской задолженности (429 < 61935); Сумма дебиторской задолженности больше суммы краткосрочных заёмных средств, резервов предстоящих расходов и прочих обязательств (61935 > 41); Сумма всех остальных оборотных активов больше суммы долгосрочных обязательств (146747 > 52289); Сумма внеоборотных активов меньше суммы капитала и резервов и доходов будущих периодов (39466 < 71948). Предприятие не может с помощью активов с мгновенной ликвидностью полностью осуществить платежи по пассивам с наибольшей срочностью. Коэффициент прогноза банкротства = Рекомендуемое значение - более 0. Опасность банкротства средняя (то есть ООО «РЕКА» среднеустойчиво финансово, поскольку пока окупает текущие обязательства оборотными активами). Модель Беликова-Давыдовой используется отечественными организациями для установления вероятности банкротства (R-модель, ИГЭА-модель) и описывается формулой 21: R = 8,38*X1 + 1*X2 + 0,054*X3 + 0,63*X4, (21) где X1 – отношение чистого оборотного капитала к активам Х2 - отношение чистой прибыли к собственному капиталу Х3 - отношение выручки к валюте баланса Х4 - отношение чистой прибыли к себестоимости Отношение чистого оборотного капитала к активам = коэффициент прогноза банкротства Отношение чистой прибыли к собственному капиталу = Отношение выручки к валюте баланса = коэффициент оборачиваемости активов Отношение чистой прибыли к себестоимости = R = 8,38*0,455 + 1*0,1 + 0,054*0,755 + 0,63*0,06 = 3,99147 Полученное значение R позволяет оценить риск банкротства по следующей шкале: R ˂ 0, вероятность банкротства максимальная (90-100%); 0 ˂ R ˂ 0,18, вероятность банкротства высокая (60-80%); 0,18 ˂ R ˂ 0,32, вероятность банкротства средняя (35-50%); 0,32 ˂ R ˂ 0,42, вероятность банкротства низкая (15-20%); R ˃ 0,42, вероятность банкротства минимальная (до 10%). Вероятность банкротства минимальная. Коэффициент утраты платежеспособности = Финансовая устойчивость у предприятия останется высокой в течение всего следующего года. В зависимости от содержания плановых решений на предприятии различают: тактическое; стратегическое; оперативное планирование. Стратегическое планирование ориентировано на долгосрочную перспективу и представляет собой процесс определения миссии и целей предприятия, а также нахождения конкретных стратегий для приобретения необходимых экономических ресурсов. Стратегическое планирование реализуется Генеральным директором и Общим собранием участников. На ближайшие 7 лет запланированы в рамках управления финансовыми ресурсами 2 стратегии развития: совершенствование системы управления предприятием и автоматизация производственных процессов; расширение сети сбыта строительных материалов до межрегиональной. Тактическое планирование является в основном среднесрочным. Его главной целью выступает выработка необходимых условий для осуществления стратегического планирования. По результатам данного вида планирования составляется план социального и экономического развития предприятия на соответствующий период времени. Разновидность этого планирования – финансовое. Финансовое планирование – это управленческий процесс создания, распределения и использования финансовых ресурсов субъекта хозяйствования. Суть финансового планирования заключается в определении пути и способах достижения поставленных целей, а также в установлении ограничений, возникающих при формировании финансовой, инвестиционной и операционной политики предприятия для реализации общей стратегии развития. Последовательность финансового планирования представляет из себя пять основных стадий: 1) установление целей функционирования, таких как развитие структуры владельцев капитала, развитие целевой структуры капитала, оптимизация размеров капитала, обеспечение ликвидности ценных бумаг предприятия, выбор между внешним (слияние и поглощение) и внутренним увеличением капитала; 2) составление долгосрочных финансовых планов представляет собой план, составляемый на основании поставленных целей, составляется на период от 3 до 10 лет, главной задачей является объяснение выбора того или иного инвестиционного проекта, планирование таких проектов по года м, а также выбор внешних источников капитала и программы их предоставления; 3) составление краткосрочных и среднесрочных финансовых планов проводится на основании прогноза денежных потоков, такие планы представляют собой составление программ финансирования на период 1-3 года, утверждение решения по оборотному капиталу предприятия и составление плана объема текущих активов компании; 4) разработка индивидуальных смет (бюджетов) – каждый план и каждое решение по его внедрению должно сопровождаться подготовкой соответствующей сметы (бюджета) расходов, она устанавливает необходимость в ресурсах с целью достижения поставленного результата и является ориентиром для сравнения и оценки фактических затрат; 5) составление сводного (консолидированного) бюджета на основании ранее составленных индивидуальных бюджетов. Основными финансовыми бюджетами предприятия являются бюджет доходов и расходов, бюджет движения денежных средств, прогнозный баланс. Бюджетирование как метод финансового планирования заключается в составлении не только общего бюджета организации, но и бюджетов отдельных структурных подразделений. Такие бюджеты составляются для того, чтобы рассчитать финансовые затраты и определить экономические результаты деятельности предприятия. Цель составления бюджетов заключается в том, чтобы оценить финансовое состояние организации в целом, проконтролировать насколько эффективно и целесообразно используются ресурсы, укрепить дисциплину в области финансов. Главные экономист и бухгалтер подготавливают бюджеты по заработной плате, доходов и всех расходов организации, прогнозный баланс, бюджет движения денежных средств от операционной, инвестиционной и финансовой деятельности. Коммерческий директор – бюджеты объёмов корпоративных, оптовых и розничных продаж. Главный инженер – бюджеты объёмов производства (щебня, гравия, брусчатки, бордюрного, бутового и декоративного камня, тротуарной и трамвайной плитки, полых блоков, сваевдавливающих установок и вибропогружателей). Директор по продвижению и маркетингу – бюджеты рекламных кампаний, маркетинговых исследований (в том числе потребительского спроса и сегментации покупателей и заказчиков). Директор по логистике – бюджет закупок материалов и сырья, издержек на их транспортировку. Составленные бюджеты согласуются с Генеральным директором и утверждаются последним. Оперативные планы разрабатывают по выпускаемым определенным видам продукции (щебню, гравию, брусчатке, бордюрному, бутовому и декоративному камню, тротуарной и трамвайной плитке, полым блокам, сваевдавливающим установкам и вибропогружателям), по выполняемым работам и оказываемым услугам, учитываются также особые требования и пожелания клиентов; по продвижению и рекламированию продукции; по заработной плате (изменение тарифных ставок, окладов, размера премиальных выплат); по закупке материалов и сырья, их транспортированию. Используются такие методы планирования, как: балансовый, нормативный, математико-статистический. Балансовые методы планирования дают возможность согласовать средства, которыми обладает организация и необходимости в их рамках планового периода. Нормативный способ планирования формируется на нормах расходов разных типов ресурсов на единицу продукта. Математико-статистические способы планирования дают возможность осуществлять оптимизационные вычисления с помощью системы построения различных моделей (это регрессионный анализ с применением корреляционного показателя для установления силы связи между фактором и результатом). В таблице 1 указаны фактические и плановые оперативные данные на 2020 год. Таблица 1 Соотношение фактических и плановых значений финансовых показателей на 2020 год

План по фонду оплаты труда, оборотным и внеоборотным активам был недовыполнен, что свидетельствует о неэффективности функций планирования (организация закупила меньший объём имущества, чем было запланировано) и мотивации (выплачено персоналу меньше заработной платы, чем запланировано, несмотря на экономию фонда оплаты труда в 2019 году). Даже в рамках Бухгалтерии и Планово-экономического отдела материальное стимулирование представлено только окладной системой, а премирования за результаты деятельности (достигнутые показатели) нет.

Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

= 84,47

= 84,47

= 0,974

= 0,974 = 0,726

= 0,726 = 0,755

= 0,755 = 1,357

= 1,357 = 0,94

= 0,94 = 0,958

= 0,958 = 1,321

= 1,321 = 0,856

= 0,856 = 0,913

= 0,913 = 2,808

= 2,808 = 2,069

= 2,069 = 1,954

= 1,954 = 16,18

= 16,18 = 13,87

= 13,87 = 9,24

= 9,24 = 1,987

= 1,987 = 1,505

= 1,505 = 1,93

= 1,93 = 1,588

= 1,588 = 0,246

= 0,246 = 0,452

= 0,452 = 0,248

= 0,248 = 0,22

= 0,22 = 0,386

= 0,386 = 0,667

= 0,667 = 0,008

= 0,008 = 0,253

= 0,253 = 2,368

= 2,368 = 0,455

= 0,455 = 0,1

= 0,1 = 0,06

= 0,06 = 1,431

= 1,431